来源:华夏时报配资网可

日前,常熟银行率先发布2025年半年度报告。根据披露,该行今年上半年实现营收净利双增,其中营收超60亿元,净赚逾19亿元,分别同比增长10%、13.5%。

这背后的核心驱动力仍在于其非息收入的强劲增长所形成的有力拉动。

今年上半年,常熟银行利息净收入同比下滑0.83%,非利息净收入同比大增57.26%。其中,非息收入增长的大头来自投资收益。今年上半年,该行投资收益同比增长31%至12亿元,对净利润的贡献高达63%。而投资收益中,债权投资和其他债权投资收入占比超七成。

当前长端利率来到历史低位,波段操作难度加大。对此,常熟银行相关领导在8月8日举办的投资者交流会上表示,该行金融投资配置将坚持“稳健为基、灵活应变”,即优先配置资质优良、收益相对稳定的利率债及高等级信用债;强化波段灵活性,结合窄幅震荡行情择机交易,增厚收益;提升高流动性资产占比,将组合久期控制在合理区间,增强防御能力,保障组合稳定性与盈利韧性。

常熟以外地区贡献超六成营收

半年报显示,2025年上半年,常熟银行实现营业收入60.62亿元,同比增长10.1%;归属于上市公司股东的净利润为19.69亿元,同比增长13.51%。

分地区来看,常熟以外地区贡献了66.52%的营收,拨备前利润占比66.62%。其中,常熟以外的江苏省内地区实现营收30.24亿元,占总营收的49.88%,江苏省外地区(村镇银行)实现营收10.86亿元,占总营收的16.64%。

业务规模方面,截至2025年6月末,常熟银行总资产达到4012.27亿元,较上年末增长9.45%;贷款总额为2514.71亿元,较上年末增长4.4%;存款总额为3107.77亿元,较上年末增长8.46%。其中,个人贷款规模高于企业贷款,占总贷款的54.20%,较2024年末下降了2个百分点,不良率为1.02%。

值得一提的是,作为一家专注小微的农商银行,常熟银行1000万元以下贷款占其总贷款规模的72%,但其不良贷款率长期低于1%,是包括国有大行在内的同业中少数几家能将不良贷款率控制在如此低位的银行。截至2025年6月末,该行的不良贷款率为0.76%,较年初下降0.01个百分点。

此外,这也是该行在加速推进异地分支机构的扩张过程中保持的较好的风险控制。

今年以来,常熟银行吸收合并7家村镇银行并设立分支机构,其中的5家发起行不是常熟银行旗下兴福村镇银行。

萨摩耶云科技集团首席经济学家郑磊在接受《华夏时报》记者采访时表示,村镇银行普遍面临业务半径小、数字化滞后、负债成本高等瓶颈,重组为支行或分理处后,由主发起行统一调配资金、客户和技术,把原来“撒胡椒面”式的金融资源重新整合,提高普惠金融的触达效率。此外,高风险村镇银行“点多面广”,通过合并重组,将这些“散点风险”并入资本实力更强的主发起行,实现风险内部化,避免风险外溢。

“对于收购行而言,短期内不良贷款率等资产质量指标存在抬升的可能性。”新智派新质生产力会客厅联合创始发起人袁帅对《华夏时报》记者补充道,村镇银行在过往经营中,可能由于客户群体相对下沉、风险管理水平有限等原因,积累了一定数量的不良贷款。农商行在吸收合并村镇银行后,这些不良贷款会纳入其资产负债表。

不过,记者注意到,如此扩张下,常熟银行整体不良贷款率依然表现较好。具体来看,今年上半年,常熟地区及江苏省外地区(村镇银行)贷款不良率分别为0.5%、1.07%,分别较去年同期下降0.11个百分点、0.02个百分点;而常熟以外的江苏省内地区贷款中,异地分支机构及村镇银行贷款不良率均上升了0.05个百分点,但抬升后的不良率仍保持同业优势,分别为0.83%、1.01%。

这背后或得益于其金融技术赋能。

半年报显示,在机构整合与战略布局优化方面,常熟银行自主研发并完成了丹徒、宿城、宝应、江宁“村改支”及宜昌村银“四合一”等数据迁移项目的投产工作。“这一系列项目的成功实施,标志着本行在并购村镇银行的系统整合与数据纳管能力迈上新台阶,为后续并购整合提供了标准化、体系化的技术支撑。”

常熟银行直言,其小微业务具有“护城河特色”。在长期的市场竞争中,该行形成了以“IPC技术+信贷工厂+移动平台”为核心的“常银微金模式”,通过标准化的技术流程解决了小微金融效益、规模、风险的“不可能三角”,实现了高效服务与风险可控。并且该模式不仅成功复制到兴福村镇银行,而且实现了向同业进行系统化输出,形成了可复制、可推广的普惠金融样本。

首次中期分红

作为该行2025年估值提升计划的重要一项,常熟银行还在财报发布同日披露了中期分红方案,这也是其自上市以来首次启动中期分红。常熟银行也在半年报中表示,积极响应相关政策导向,提高分红频次,优化分红节奏。

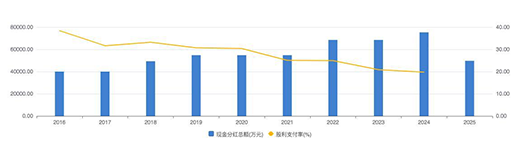

自2016年上市以来,常熟银行一直保持年度分红,每股股利(税前)呈稳定增长态势。Choice数据显示,2021年至2024年,该行股息率均超过3%,2023年股息率最高,为3.91%。

不过,其股利支付率自上市以来整体呈下滑态势,从上市当年的38.45%下滑至2024年的19.77%。此前常熟银行相关工作人员在回应《华夏时报》记者关于未来是否会加大分红力度的采访时表示,该行为农商行,受监管相关指导。

今年3月,常熟银行发布估值提升计划,其中提到2025年度拟通过提升经营效率和盈利能力、积极实施现金分红等措施提升该行投资价值。

分红方案显示,截至2025年6月末,常熟银行期末未分配利润为109.13亿元。经董事会决议,常熟银行以实施权益分派股权登记日登记的总股本为基数,每股派发现金红利0.15元(含税)。以该行2025年6月30日普通股总股本33.16亿股计算,共计派发现金红利4.97亿元,占2025年半年度归属于母公司股东的净利润比例为25.27%,高于近年来的年度分红力度。

常熟银行同时表示,本公告披露之日起至实施权益分派股权登记日期间,因可转债转股等致使本行总股本发生变动的,本行维持每股分配比例不变,相应调整分配总额。

(文章来源:华夏时报)配资网可

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

华林优配提示:文章来自网络,不代表本站观点。